Sie möchten sich „einfach nur“ um Ihr Geschäft kümmern, Ihre Gedanken drehen sich aber immer wieder um Geld?

Und das vor, während und nach den ganzen „Krisen“ – mit oder ohne KfW-Unternehmerkredit?

Die gute Firmenfinanzierung stellt für Unternehmen, Startups und auch Existenzgründer leider häufig eine große Herausforderung dar. Stabile Unternehmensfinanzen sind ein Fundament hoher Liquiditätssicherheit.

Wie wäre es, wenn Sie die Klaviatur der Finanzen souverän so beherrschen, dass Geld in der Entwicklung Ihres Unternehmens eine untergeordnete Rolle spielt und Sie sich auf Ihr operatives Kerngeschäft fokussieren können?

In Zeiten der Krise erhalten Sie eine noch aktivere Unterstützung zur Steuerung Ihrer Liquidität und Ihrer Finanzierungspartner.

Auf dieser Seite erhalten Sie Informationen zu aktuellen Änderungen der Förderlandschaft. Wir haben Ihnen auch während der „heißen Phase der Corona-Pandemie“ regelmäßig die u.E. wichtigsten Informationen zur aktuellen Lage bereit gestellt. Die KfW versucht auch die wirtschaftlichen Belastungen der deutschen Unternehmen aus dem gesammten Topf der Herausforderungen abzumildern – über diese Förderprogramme informieren wir Sie hier auch.

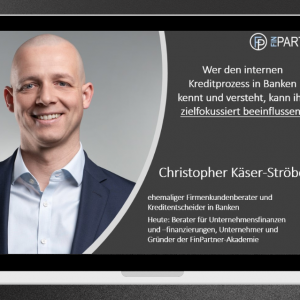

Egal, was Sie finanzieren möchten und über wen. Wichtig ist, dass Sie den Prozess gestalten! Wenn Sie den Prozess der Kreditentscheidung kennen, dann können Sie diesen in Ihrem Sinne steuern. Aus Sicht der Finanzierer heben Sie sich auch noch positiv von der „Masse der Anfragenden“ ab. Nutzen Sie Ihre Chance!

Sie wissen bereits was Sie finanzieren möchten, wie und mit wem? Wenn Sie sich noch unsicher sind, wie Sie die Kreditverhandlung erfolgreich führen, dann kann Ihnen dieses FinPartner-Webinar sehr hilfreich sein.

Bei konkreten Fragen rund um KfW-Förderungen und grundsätzliche Finanzierungsmöglichkeiten stehe ich Ihnen zur Verfügung und helfe gerne weiter. Ein sehr umfangreiches Glossar zu Begriffen der Unternehmensfinanzierung haben wir Ihnen auf der Seite der FinPartner erstellt.

Konditions-Update v. 7.05.2024: Die KfW bietet mit dem „ERP-Förderkredit KMU“ eine spannende Alternative zu den „Kriseninterventionsprogrammen“ auch für die Zeit nach auslaufen dieser Sonderprogramme.

Die Highlights:

- 50%ige Haftungsfreistellung (d.h. Bürgschaft für die Hausbank) durch die KfW wird angeboten, wenn mind. 2 „aussagekräftige Jahresabschlüsse“ vorliegen

- sehr breite Verwendungszwecke

- Laufzeiten von 2 bis 20 Jahre, m.E. zu viele Konditionsalternativen durch die breite Matrix

- weitere Zinsverbilligung für Unternehmen in deutschen Regionalfördergebieten „Verbesserung der regionalen Wirtschaftsstruktur“ und junge Unternehmen, die weniger als 5 Jahre am Markt aktiv sind.

- ACHTUNG: erhaltene De-minimis-Beihilfen des laufenden Jahres und der 2 vorherigen Kalenderjahre (also aktuell: 2020 bis heute) dürfen 200.000 € nicht übersteigen. Erhaltene Mittel aus dem KfW-Schnellkredit und dem „Sonderprogramm 2020“ zählen zu 100% Beihilfe, aber unter dem Beihilferegime „Bundesregelung Kleinbeihilfen 2020“

- In der Preisklasse „C“ beträgt per 7.05.2024 der Zinssatz für die 5jährige Laufzeit (Klassiker für Betriebsmittel) ohne etwaige Zusatzförderungen (s.o., also „Normalgebiet, etablierte Unternehmen“) mit der 50%igen HFS 4,61 % p.a. – ohne HFS 4,64 % p.a.. Zur tagesaktuellen Konditionsübersicht der KfW über den Link

Die KfW-Programm-Nummern sind 365 (ohne HFS) und 366 (mit HFS), für die hier genannten Konditionen jeweils ganz runter scrollen.

Update v. 7.01.2022: unverändert bekommen wir auch Unternehmen finanziert, die keine Hausbank haben oder nicht über diese finanzieren möchten. Zeitschiene beachten!

Die Corona-Kredite wurden zwar bis 30.04.2022 verlängert, wer jedoch mit einer hohen Sicherheit noch in die Umsetzung kommen möchte, sollte spätestens Ende März den Antrag bei der Bank stellen. Sowohl für den KfW-Schnellkredit als auch das „KfW-Sonderprogramm 2020“ gelten die bisherigen Parameter. Das heiß, die Zahlen 2019 sind relevant. Mir ist jedoch keine Bank bekannt, die sich nicht auch die aktuellen Zahlen ansieht. ACHTUNG: Dies gilt auch für den Schnellkredit.

Update v. 3.12.2021: KfW verlängert Corona-Kredite, „Sonderprogramm 2020“ und „Schnellkredit“

Schon lange war es im Gespräch, jetzt ist es veröffentlicht: Die KfW hat die Antragsfrist für die „Corona-Kredite“ bis 30.04.2022 verlängert und passt die Kreditobergrenzen im Schnellkredit an. -> Pressemitteilung der KfW hierzu

Es handelt sich hierbei um

1. das „Sonderprogramm 2020“ (Programm Nr. 037 / 047)

meine Highlights:

- die KfW übernimmt 80-90% des Bankenrisikos

- Kreditbetrag max. 25% des Umsatzes oder das doppelte der Lohnkosten 2019

- Sollzins 1 % für KMU

- bis 10 Jahre Laufzeit

- für die Unternehmen > 5 Jahre

- keine Gewinnausschüttungen während der Laufzeit

2. den „Schnellkredit“ (Programm Nr. 078)

meine Highlights:

- die KfW übernimmt 100% des Bankenrisikos

- Kreditbetrag max. 25% des Umsatzes, Obergrenzen ansonsten abhängig von der Anzahl der Mitarbeiter

- Sollzins 3 %

- bis 10 Jahre Laufzeit

- für Betriebsmittel

- für Unternehmen mit Gewinn im Jahr 2019 oder 2017-2019

- keine Sicherheiten

Wir wissen alle nicht, was da noch alles auf uns zukommt. Und in den über 17 Jahren, in denen ich im Geschäft bin, gab es ansonsten noch nie die Möglichkeit, zu derartigen Konditionen eine langfristige Ausfinanzierung der Betriebsmittel vorzunehmen. Es ist meine Empfehlung an alle Unternehmer, die seit mindestens 1/2019 aktiv sind, sich die Programme anzusehen.

Auch wenn die KfW-Vorgaben klar und eindeutig sind, gehen die Banken häufig in eine Prüfung, die detaillierter ist als notwendig und von der KfW vorgegeben. Eines ist ganz klar: Es hilft nicht zu jammern, sondern sich so gut und zielfokussiert (Sie möchten das Geld!) zu präsentieren.

Wenn Sie künftig nicht mehr als Bittsteller, sondern als Partner auf Augenhöhe aus den Bankgesprächen gehen wollen, ist der „Finanzierungs-Guide“ der richtige Weg. Klicken Sie jetzt hier und wir gehen direkt in die gemeinsame Umsetzung!

Update v. 22.04.2021

„Banken verschärfen ihre Kreditvergabepolitik – allerdings nur für den Mittelstand“, so die KfW in ihrer Pressemitteilung v. 20.04.2021

Für viele Unternehmen wird es zunehmend schwerer Kredite zu erhalten. Wichtig ist aber auch zu wissen: unverändert ist es das Geschäftsmodell der meißten Banken Kredite zu vergeben! Das heißt: ein gutes Konzept, in einem vernünftigen Rahmen und ordentlich transportiert wird i.d.R. auch durchfinanziert.

Der Finanzierungs-Guide ist der Kompass auf dem Weg zum Kapital!

Wir zeigen Unternehmern & Gründern, wie sie das passende Geld finden und Banken dauerhaft zu Fans machen, so dass sie sich voll auf die Entwicklung ihres operativen Geschäfts fokussieren können!

-> zum Finanzierungs-Guide in der FinPartner-Akademie <-

Der Finanzierungs-Guide ist der vollständige praxisfokussierte und aus über 17 Jahren erfolgreicher Arbeit abgeleitete Onlinekurs. Er bringt Unternehmer & Gründer dazu, sich die Art und Höhe von Geldmitteln zu holen, damit sie ihr Geschäft stabil entwickeln können und Banker dauerhaft zu Fans machen. Das alles in 8 einfachen und klaren Schritten, ergänzt um eine persönliche Begleitung vom Finanzierungs-Spezialisten.

Update v. 25.03.2021: KfW-Sonderprogramm bis Jahresende verlängert – Kredithöchstbeträge werden angehoben

Update v. 7.11.2020: KfW öffnet „Schnellkredit“ auch für Unternehmen <10 Mitarbeiter / „Corona-Kredite“ sollen bis 30.06.2021 beantragt werden können

Ab dem 9.11.2020 kann der „KfW-Schnellkredit“ auch für Unternehmen ab 1 Mitarbeiter, Soloselbstständige und Freiberufler beantragt werden, die seit mindestens 1/2019 auf dem Markt sind. Unverändert können 25% des Umsatzes 2019 als Kredit beantragt werden, bis 10 Mitarbeiter max. 300 T€. Laufzeit 10 Jahre, bis 2 Jahre tilgungsfreie Anlaufzeit, 3% Zins. – Keine Sicherheiten, keine Haftung der Bank

Anbei das aktuelle Merkblatt und die „ergänzenden Angeben“.

Bei der EU ist die Notifizierung beantragt, dass die „Corona-Kredite“ bis 30.06.2021 beantragt werden können.

——–

Gerne belassen wir nachfolgende Inhalte weiter auf der Seite.

Update v. 12.06.2020: „Überbrückungshilfe der Bundesregierung“

Die aus meiner Sicht relevantesten Punkte des Eckpunktepapiers sind folgende:

- förderfähig sind alle Klein- und mittelständischen Unternehmen

- kumulierter Umsatz aus April+Mai 2020 um mindestens 60% unter April+Mai 2019 (Umsatzeinbruch >60%)

- gefördert wird ein %ualer Anteil der Fixkosten für die Monate Juni-August 2020, sofern für die jeweiligen Einzelmonate Umsatzrückgänge von je mind. 40% erwartet werden.

- die Fixkosten sind in der Aufzählung auf Seite 3 definiert

- Beantragung erfolgt über den Steuerberater/ Wirtschaftsprüfer. Dieser gibt den IST-Umsatzeinbruch und PLAN-Umsatzeinbruch an.

- Antragsfrist endet spätestens am 31.08.2020 bzw. wenn „der Topf leer“ ist.

Erläuterung v. 2.06.2020: Merkblatt der KfW „Unternemen in Schwierigkeiten„

Ergänzung 12.05.2020: Baden-Württemberg bringt Beteiligungsfonds

Meines Erachtens nur für wenige Unternehmen relevant, anbei aber der Link auf die Pressenotiz und nachfolgend die m.E. relevanten Eckdaten:

Unternehmen muss die KMU-Kriterien erfüllen, aber grundsätzlich

zwischen 50 und 250 Mitarbeiter beschäftigen

800.000 € Mindestbeteiligungshöhe

Ergänzung 6.05.2020: Baden-Württemberg: Verlängerung der Soforthilfen, Erweiterung für größere Unternehmen und Hilfen für Gastgewerbe

Die zum 31.05. auslaufenden „Soforthilfe-Zuschüsse“ sollen in Ba-Wü verlängert werden und für Unternehmen mit 51-100 Mitarbeiter erweitert werden -> bis zu 50.000 € Direktzuschuß sind geplant.

Für Unternehmen der Hotellerie und Gastronomie sollen Liquiditätshilfen von 3.000 € je Betrieb und zusätzlich 2.000 € je Mitarbeiter kommen. -> Pressenotiz

Update 29.04.2020: Split der Laufzeiten im „KfW-Sonderprogramm 2020“ auf 10 und Jahre möglich

Gemäß heute mit der KfW abgestimmten Information ist bei Krediten im „Sonderprogramm 2020, Nr. 037 und 047“ (das Programm mit der 90%-igen Haftungsfreistellung, bzw. 80% wenn kein KMU mehr) mit Volumen >800 T€ folgende Möglichkeit vorhanden:

- 800 T€ Darlehen mit Laufzeit 10 Jahre, 2 Jahre tilgungsfrei

- Alles was über die 800 T€ hinaus geht („Restbetrag“) kann auf 6 Jahre, 2 Jahre tilgungsfrei dargestellt werden.

- Möglich natürlich auch immer 2 Jahre endfällig

- Zinssatz für alle Laufzeiten identisch

Hierdurch wird natürlich die Kapitaldienstbelastung der Zukunft deutlich reduziert und dies zu m.E. sehr attraktiven Zinssätzen. Abstimmung natürlich stets mit der Hausbank.

Update 24.04.2020: die Kreditmittel des KfW-Schnellkredits dürfen zur Vorfinanzierung des KfW-Sonderprogramms genutzt werden.

Update 17.04.2020: verbesserte Kreditbedingungen der KfW

KfW-Schnellkredit 2020

Um den KfW-Schnellkredit 2020 zu erhalten, müssen Sie zuletzt Gewinn erzielt haben – entweder im Jahr 2019 oder in der Summe der Jahre 2017 bis 2019 (bzw. seit Sie am Markt aktiv sind, falls der Zeitraum kürzer ist). Das heißt, ab sofort genügt es, wenn ein Gewinn im Jahr 2019 vorlag.

KfW-Unternehmerkredit und ERP-Gründerkredit („Sonderprogramm 2020“)

Ab dem 22.04.2020 gelten diese Änderungen:

- Für Kredite bis 800.000 € wird die Kreditlaufzeit von max. 5 auf max. 10 Jahre erhöht. Sie haben also länger Zeit, um den Kredit zurückzuzahlen.

- Für Kredite über 800.000 € wird die Kreditlaufzeit von max. 5 auf max. 6 Jahre erhöht.

- Auf Wunsch zahlen Sie statt 1 Jahr jetzt 2 Jahre lang nur Zins, keine Tilgung – zu Beginn senkt das Ihre regelmäßige Belastung.

Update 15.04.2020: Das Wichtigste zum „KfW-Schnellkredit“:

- Förderkredit für Anschaffungen und laufende Kosten

- für Unternehmen mit mehr als 10 Mitarbeitern, die mindestens seit Januar 2019 am Markt sind

- 100 % Risikoübernahme durch die KfW

- keine Risikoprüfung durch Ihre Bank

- Max. Kreditbetrag: bis zu 3 Monatsumsätze des Jahres 2019

- Unternehmen mit bis zu 50 Beschäftigten erhalten max. 500.000 Euro

- Unternehmen mit mehr als 50 Beschäftigten erhalten max. 800.000 Euro

- 10 Jahre Laufzeit, bis 2 tilgungsfreie Anlaufjahre, Zinssatz: 3 % p.a.

- Abruffrist von 1 Monat

- ohne Stellung von Sicherheiten

- Voraussetzung: Sie haben in den Jahren 2017-2019 durchschnittlich einen Gewinn erwirtschaftet – mind. in 2019, wenn das Unternehmen noch jünger ist. Anmerkung: gezahlte Geschäftfsführergehälter 2017-2019 dürfen hierbei bereinigt werden!

- bis 31.12.2020 darf kein weiterer KfW-Kredit beantragt werden.

Anbei Merkblatt zum „KfW-Schnellkredit“ und zugehörige Checkliste/Ergänzende Angaben

Das KfW-Sonderprogramm 2020 soll auf eine Laufzeit von 6 Jahren verlängert werden. Ergänzend wird geprüft, ob bei Darlehen bis 800.000 T€ eine Verlängerung der Laufzeit auf 10 Jahre möglich ist. Die Abgabe einer positiven Fortführungsprognose soll gestrichen werden, stattdessen wird auf die Zahlen per 12.2019 abgestellt.

Update 02.04.2020 – Klarstellung und Tilgungsstundungen KfW / junge Unternehmen / Verbesserung der Landesförderungen bei Krediten

Es ist vorgesehen das „KfW Sonderprogramm 2020“ bis 31.12.2020 anzubieten. Weitere Klarstellungen zu diesem Kreditprogramm:

- Die Kredite sind „banküblich“ zu besichern sind, dies kann auch bedeuten, dass keine Besicherung vorzunehmen ist (aus Banksicht: ausser der 90%igen Haftungsfreistellung)

- „Eine persönliche Haftung von Gesellschaftern wird von der KfW nicht gesondert gefordert – auch dann nicht, wenn die Hausbank diese in der Regel für ihre eigenen Kredite vereinbart.“

Stundungsanträge für alle bestehenden Förderkredite, die zwischen dem 1.04.-17.09.2020 bei der KfW eingehen und auf die „Corona-Krise“ zurückzuführen sind, bietet diese an

- Tilgungsleistungen einheitlich für 9 Monatsraten (bzw. 3 Quartalsraten) zu stunden

- Verzinsung läuft vertragskonform unverändert weiter

- Die Rückzahlung der gestundeten Tilgungsraten kann wahlweise durch Verteilung auf die Restlaufzeit erfolgen oder der Schlussrate zugeschlagen werden (ACHTUNG: keine Verlängerung der Laufzeit!)

- Stundungsanträge müssen 10 Bankarbeitstage vor der ersten zu stundenden Tilgungsfälligkeit eingehen, Beantragung über die Hausbank, über die der Kredit ausgereicht wurde

- Aus heutiger Sicht:

–> frühester Termin zur ersten Stundung: Rate zum 30.04.2020 – Ratenzahlung wieder ab 31.01.2021 bzw. bei Quartaltilgung 31.03.2021

–> spätester Termin zur ersten Stundung: Rate zum 30.09.2020 – Ratenzahlung wieder ab 30.06.2021 (für Monats- und Quartalstilger)

Nochmals der Hinweis: über https://corona.kfw.de kann der Kreditantrag für das Sonderprogramm 2020 vorbereitet und die maximal mögliche Kredithöhe berechnet werden. So entfällt ggfs. mit der Hausbank die Diskussion, welcher Maximalbetrag möglich ist.

Das Wirtschaftsministerium plant, sein bewährtes Instrument zur Frühphasenförderung von Gründungsvorhaben „Start-up BW Pre-Seed“ wegen der Corona-Krise auszuweiten und krisengeschüttelte Start-ups ebenfalls kurzfristig mit einem rückzahlbaren Zuschuss in Höhe von 200.000 € zu fördern.

Die LfA führt den „Corona-Schutzschirm-Kredit“ ab dem 7.04.2020 ein, mit m.E. folgenden „Highlights“:

- 90%ige Haftungsfreistellung (Landesförderbanken bisher „nur“ 80%)

- Bis 6 Jahre Laufzeit mit bis zu 2 tilgungsfreien Anlaufjahren

- „grundsätzlicher Verzicht auf persönliche Mithaftung“ (bislang Mithaftung obligatorisch)

- Kreditbetrag analog „KfW Sonderprogramm“ (Maximum aus: 25% des Umsatzes 2019 oder 2x Lohnsumme 2019 oder Liquibedarf für kommende 18 Monate (12 Monate, wenn kein KMU)

- Sollzins für KMU im Gros 1 % p.a. bis max. 1,37 % p.a., wenn kein KMU dann einheitlich 2 % p.a.

Erhöhung der Bürgschaftsquote auf 90%, bei einer maximalen Bürgschaftslaufzeit von 6 Jahre. Die Bemessungsgrenze liegt bei 25% des Umsatzes 2019 oder der zweifachen Jahressumme aller Löhne/Gehälter des beantragenden Unternehmens. Längere Laufzeiten von mehr als 6 Jahren können wie gewohnt mit einer bis zu 80%-igen Ausfallbürgschaft abgesichert werden.

Da die Erhöhung der Haftungsfreistellungen/ Bürgschaften auf Basis der „Bundesregelung Bürgschaften 2020“ beruhen, ist davon auszugehen, dass alle anderen Länder kurzfristig auch eine 90%ige Haftungsfreistellung/ Bürgschaft anbieten werden.

Bzgl. der Möglichkeit aktuell Mitarbeitern steuerfrei 1.500 € Bonus zukommen lassen zu können, kenne ich unverändert keine offizielle Verlautbarung.

Für die Beantragung der „Bundes-Corona-Soforthilfe“ (erfolgt jeweils über die Länder) kenne ich für Baden-Württemberg noch keinen Antrag. Der Musterantrag für die Bundesmittel ist m.E. mit weniger Haftungsrisiken für die Antragssteller versehen, als z.B. die Landeshilfen aus Baden-Württemberg.

Update vom 1.04.2020 – Merkblatt der KfW zum „KfW-Sonderprogramm 2020“

Anbei das Merkblatt zum KfW-Unternehmerkredit aus dem „Sonderprogramm 2020“ mit Gültigkeit ab 6.04.2020. Hilfreich zur Ermittlung des möglichen Kreditbetrags kann auch die Seite https://corona.kfw.de sein

Update vom 30.03.2020

Hier nun der Link auf die Mitteilung des Wirtschaftsministeriums Baden-Württemberg: Corona-Soforthilfe wird nun ohne Prüfung der privaten Vermögensverhältnisse bezahlt.

Update vom 29.03.2020

Anbei Link auf ein aktuelles Youtube-Video von mir, bei dem ich meine aktuelle Sicht auf Liquiditätsstatus und Unterstützungs- und Fördermöglichkeiten für Liquiditätsunterstützung und der Coronaförderung mitteile.

Sie können jederzeit unkompliziert Kontakt aufnehmen und einen kurzfristigen Termin vereinbaren. Falls das erste Gespräch für Sie größtmöglichen Nutzen bringen soll, können Sie mir sogar erste Eckdaten bequem per Online-Formular oder Stammdatenblatt zum Download übersenden.

Update vom 28.03.2020. Zum Einsatz Privatvermögen für die Corona-Soforthilfe

Lt. Südkurier gilt aktuelle Aussage vom Wirtschaftsministerium, dass bei Inanspruchnahme der Corona-Soforthilfe „das private Vermögen so weit wie möglich geschont werden soll“

2. Update 27.03.2020: KfW-Seite zur Antragsvorbereitung

Auf der Seite https://corona.kfw.de/ können Unternehmen die maximale Krediterhöhe aus dem „Sonderprogramm 2020“ ermitteln und den Antrag vorbereiten. Für diejenigen, die ohne Unterstützung auf die Bank zugehen, m.E. recht gute Übersicht über die benötigten Unterlagen und Voraussetzungen.

Update vom 27.03.2020 bzgl. „vorrangigem Einsatz verfügbarem liquiden Privatvermögen“

Von Seiten IHK Rückmeldung erhalten, dass dieser leider dazu auch keine verbindlichen Informationen vorliegen. Aber ebenfalls das Verständnis besteht, dass es bei Kapitalgesellschaften kein „Privatvermögen“ gibt.

Unverändert gilt meine Anregung: Wenn Sie von der aktuellen Situation negativ betroffen sind, stellen Sie einen Antrag auf Soforthilfe, führen aber bitte für sich eine saubere und in Jahren noch nachvollziehbare Dokumentation Ihrer Begründung und Ermittlung des Liquiditätsbedarfs.

Update vom 25.03.2020 zur „Soforthilfe Baden-Württemberg“

Das Antragsprocedere für die „Soforthilfe“ ist nun bekannt. Hierbei geht es um folgende maximal mögliche zur Abdeckung von Liquiditätsengpässen durch die Corona-Krise.

Bis zu 5 Beschäftigte: max. 9.000 € für 3 Monate

Bis zu 10 Beschäftigte: max. 15.000 € für 3 Monate

Bis zu 50 Beschäftigte: max. 30.000 € für 3 Monate

Bei der Anzahl der Beschäftigten zählt der/ die Unternehmer(in) mit.

Wichtig: Bitte lesen Sie sich vor etwaiger Antragstellung auch die FAQs auf der Website unseres Wirtschaftsministeriums (https://wm.baden-wuerttemberg.de/de/service/foerderprogramme-und-aufrufe/liste-foerderprogramme/soforthilfe-corona/ durch.

Unklar ist für mich noch der Punkt bzgl. dem zuvor erfolgten Einsatz des „verfügbaren liquiden Privatvermögens“, wenn wir als Antragsteller keinen Einzelunternehmer oder Freiberufler, sondern eine Kapitalgesellschaft haben. Dort gibt es nach meinem Verständnis kein Privatvermögen.

Auf oben verlinkter Website finden Sie den Antrag nebst zugehörender Richtlinie. Nachfolgend die Information bzgl. Antragstellung als Kopie von der Website:

Antragstellung

- Laden Sie das Antragsformular Soforthilfe Corona (PDF) inkl. De-minimis-Erklärung herunter und füllen Sie es vollständig an Ihrem PC aus.

Nur vollständig ausgefüllte Formulare können bearbeitet werden. - Drucken Sie das vollständig ausgefüllte Formular aus

- Unterschreiben Sie (rechtsverbindlich durch einen Vertretungsberechtigten) das Formular eigenhändig an der dafür vorgesehenen Stelle

- Scannen Sie (oder fotografieren Sie) das Formular mit Ihrer Unterschrift ein.

- Speichern Sie das gescannte/ fotografierte Dokument im PDF-Format ab.

Es können nur vollständig ausgefüllte Formulare im PDF-Format verarbeitet werden.

Bitte führen Sie gegebenenfalls mehrseitige Dokumente in EIN Dokument zusammen.

Da nur Dokumente im PDF-Format angenommen werden können, müssen die Dokumente im Datei-Typ PDF gespeichert oder über einen Standard-PDF-Drucker gedruckt werden, um das PDF-Format sicherzustellen. - Öffnen Sie bitte folgendes Online-Portal: www.bw-soforthilfe.de

- Geben Sie dort Ihre Kontaktdaten ein und laden Sie Ihr Antragsformular hoch.

Jetzt Soforthilfe für Ihre Liquiditätssicherheit und Unternehmensfinanzierung anfordern

Sichern Sie sich schnell einen kurzfristigen Termin

Update vom 23.03.2020

- Anträge auf die „Soforthilfe Corona“ können Unternehmen bis 50 Mitarbeiter, Soloselbstständige und Freiberufler ab 25.03. abend online stellen. Anbei Link auf die offizielle Info des Wirtschaftsministerium Baden-Württemberg. Ausgestaltung (leider) nicht in allen Ländern identisch.

- Die KfW erhöht im „KfW-Sonderprogramm 2020“ nochmals die Haftungsfreistellung für KMU auf 90 % auch für Betriebsmittel in der 5jähringen Laufzeit (inkl. 1 tilgungsfreien Anlaufjahr). – Bei der Bank verbleiben als „Restrisiko“ also noch 10 %.

- Nachfolgend einige hilfreiche Dateien und Unterlagen

offizielle Unterlagen

- Schreiben Finanzministerium an die Länder

- Antrag-Corona-Steuererleichterungen-Unternehmen

- 2019-03-19, Finanzämter in Ba-Wü zu Steuererleichterungen

- Faktenblatt-KfW-Sonderprogramm-2020

- KfW-Unternehmerkredit_Merkblatt_2020-03-23

- FAQs_KfW-Sonderprogramm-Corona_22.03.2020

- Soforthilfe-Corona-Baden-Württemberg

- Bürgschaftsbank_Anpassung_Parameter_2020-03-18

- L-Bank_Faktenblatt_Hilfsangebote_2020-03-19

Vorlagen KÄSER-STRÖBEL Consulting

Update vom 18.03.2020

Nach aktueller KfW-Bankeninformation ist folgendes kommuniziert:

- Antragstellungen möglich ab Montag, 23.03.2020

- Auch für Betriebsmittelfinanzierungen in der Laufzeit bis 5 Jahre (mit 1 tilgungsfreien Anlaufjahr) gibt es die Haftungsfreistellungen i.H. 80%. Alternative 2jährige endfällige Finanzierung.

- Kreditentscheidend sind die Unternehmenszahlen vor der Krise und plausible Plan-/Szenariorechnungen

- Sonderprogramm 2020:

Darüber hinaus plant die KfW ein erweitertes Sonderprogramm 2020 mit erhöhter Risikotoleranz anzubieten. Dieses kann auch von Unternehmen in Anspruch genommen werden, die bedingt durch die Corona-Krise vorübergehend in Finanzierungsschwierigkeiten geraten sind. Der Start des neuen KfW-Sonderprogramms 2020 unterliegt dem Vorbehalt einer Genehmigung durch die Europäische Kommission. Mit einer Entscheidung hierzu wird im Laufe der nächsten Woche

gerechnet.

Meine Einschätzung hierzu:

- Es handelt sich zwar „nur“ um Kredite und diese müssen zurückbezahlt werden, wichtig ist m.E. aber heute und in der nächsten Zeit ausreichend Liquidität zu haben. Ich halte nichts von Jammern, dass man die Kredite zurückzahlen muss, sondern kümmere mich heute die Absicherung des Morgen.

- Sollten Sie die Liquidität nicht benötigen, sehen Sie den Zins bitte als Versicherungsprämie

- In welchem Umfang ggfs. in den nächsten Wochen oder Monaten Entscheidungen über Tilgungserleichterungen/ Zuschüsse kommen, ist heute noch nicht bekannt

- M.E. wird bei einem im Kern und vor der Krise „gesunden“ Unternehmen die Hausbank den 20%igen Risikoanteil auch tragen. Wichtig ist (wie vor der Krise auch) eine fundierte Zahlenbasis die heute um Szenariorechnungen ergänzt werden sollte.

Nach direktem Austausch mit der KfW folgende Informationen erhalten:

- Umsetzung geplant auf 14.04.2020 – Anmerkung: heute Szenarien berechnen und in den Austausch mit den Banken treten

- Geplant ist, dass künftig auch in der Betriebsmittelvariante mit Haftungsfreistellung eine Laufzeit von 5 Jahren möglich sein soll. -> d.h. Stand heute: Laufzeit 5 Jahre, 1 Jahr tilgungsfreie Anlaufzeit, bei Bedarf eine 80%ige-Haftungsfreistellung (= Risikoübernahme) für die Hausbank durch die KfW.

Unsere Bundesregierung hat einen Krisenplan erarbeitet, mit dem „die Stärke der deutschen Wirtschaft erhalten“ werden soll. Was mir bislang bekannt ist und den Bereich betrifft, den ich einschätzen kann, sehe ich dies sehr positiv. Im Ergebnis stehen

- KfW-Kredite

- Erweiterte Unterstützungen der Bürgschaftsbanken

Zur „KfW-Corona-Hilfe für Unternehmen“

Nachfolgend einige Eckdaten sowohl für etablierte als auch junge Unternehmen:

- Die Höhe der möglichen Risikoübernahme der KfW für die Hausbank (Haftungsfreistellung) wird von 50% auf 80% erhöht.

- Haftungsfreistellung auch für große Unternehmen

- Unverändert erfolgt die Antragsstellung über eine Hausbank

Darüber hinaus wird die KfW je ein Sonderprogramm vorbereiten und schnellstmöglich einführen. Dafür werden die Risikoübernahmen bei Investitionsmitteln (Haftungsfreistellungen) deutlich verbessert und betragen bei Betriebsmitteln bis zu 80 %, bei Investitionen sogar bis zu 90 %. Diese sollen auch von Unternehmen in Anspruch genommen werden können, die krisenbedingt vorübergehend in Finanzierungsschwierigkeiten geraten sind.

Der Start dieser Sonderprogramme unterliegt dem Vorbehalt einer Genehmigung durch die Europäische Kommission.

Weitere Details finden Sie hier: https://www.kfw.de/KfW-Konzern/Newsroom/Aktuelles/KfW-Corona-Hilfe-Unternehmen.html

Unterstützung von KMU durch die Bürgschaftsbanken

Für die Bürgschaftsbanken sind Erweiterungen der Rahmenbedingungen für Ausfallbürgschaften vorgesehen.

Diese umfassen u.a.:

- Anhebung der Bürgschaftsobergrenze auf 2,5 Mio. Euro (bisher 1,25 Mio. Euro)

- höhere Risikoübernahme des Bundes durch Erhöhung der Rückbürgschaft

- sowie verschiedene Maßnahmen zur Beschleunigung der Entscheidungen

Die Maßnahmen unterstützen branchenübergreifend alle gewerblichen kleinen und mittleren Unternehmen (KMU) sowie die Freien Berufe und werden von den Bürgschaftsbanken so schnell wie möglich umgesetzt.

Sofern zur Überbrückung der „Corona-Krise“ Liquiditätshilfen, z.B. von KfW oder den Landesförderinstituten notwendig werden, können die Bürgschaftsbanken diese in Verbindung mit einer Hausbankfinanzierung ermöglichen. Die Unternehmen und ihre Geschäftsmodelle sollen vor Ausbruch der Krise wirtschaftlich tragfähig gewesen sein.

Auch in Zeiten wie diesen gilt aber, dass für jeden Kredit aussagekräftige Unterlagen zur wirtschaftlichen Entwicklung nebst Planung notwendig ist. Sinnvoll ist sicherlich auch eine Darstellung, in welchem Umfang die „Corona-Krise“ die eigene Wirtschaftlichkeit negativ beeinflusst hat / haben kann und wie einzelne Szenario-Rechnungen aussehen.

Kommen Sie bei Interesse und Bedarf sehr gerne auf mich zu! Ich freue mich, wenn ich Sie auch in dieser Zeit aktiv unterstützen kann!

Referenzen und Bewertungen

KfW-Beraterbörse

Bewertungen zum Stichtag 16.12.2019 vor deren Schließung

gerner jederzeit wieder.

Er gibt sehr offenes, direktes und praktisches Feedback und ich empfehle ihn gerne uneingeschränkt weiter.

Vielen Dank nochmal für die kompetente und sympathische Beratung!

Prädikat SEHR EMPFEHLENSWERT!!!

Kurzum, ein Berater wie man sich ihn wünscht! Auf alle Fälle zum weiterempfehlen.

Menschlich und auch beruflich auf höchstem Niveau.

Die Zusammenarbeit war und ist konstruktiv, objektiv und bodenständig.

Kann ich nur weiterempfehlen.

Wer einen starken Partner in Finanzfragen braucht, ist hier goldrichtig.

Solche Leute könnte die Branche mehr gebrauchen.

Vielen Dank nochmals!

Gerne stehe ich Ihnen für weitere Informationen zur Verfügung

Oder nehmen Sie direkt mit uns Kontakt auf