Sind Sie neugierig auf die Schlüsselzahlen von Unternehmen? Dann müssen Sie das Gewicht der Bilanzsumme verstehen. Die Bilanzsumme ist zunächst nur die die Summe der Aktivseite oder Passivseite der Bilanz eines Unternehmens. Also die Summe aller Vermögenswerte (Aktivseite) bzw. Summe von Eigenkapital und Fremdkapital (Passivseite), also dem Gesamtkapital.

Soweit so klar und unspektakulär.

Die Bonitätsbewertung von Unternehmen, das Rating, basiert zu einem großen Teil auf Kennzahlen aus der Auswertung von Bilanz und G&V. Über die G&V, die Erfolgsrechnung, wird dargestellt, wie erfolgreich gearbeitet wird. Das diese Darstellung beeinflusst wird, ist vielen klar. Die Bilanzsumme verändert sich naturgemäß im Zeitablauf. Das das Rating bei gleicher Ertragssituation schlechter werden kann, wenn die Bilanzsumme steigt, ist vielen jedoch leider nicht bewusst. Hierauf gehen wir gleich tiefer ein.

Mit Blick auf die Unternehmensfinanzierung ist die Bilanzsumme für das Rating wichtig, (vor)finanziert werden muss aber der Umsatz! Wenn Sie wissen möchten, wie Sie selbstbewusst und zielfokussiert in das nächste Finanzierungsgespräch gehen, klicken Sie nachfolgend auf den Link und machen mit meinen 7-Schlüsseln Ihre Banken zu einem Fan von Ihnen und Ihren Vorhaben.

Zunächst aber etwas Technik.

Was genau ist die Bilanzsumme? – Einfach erklärt

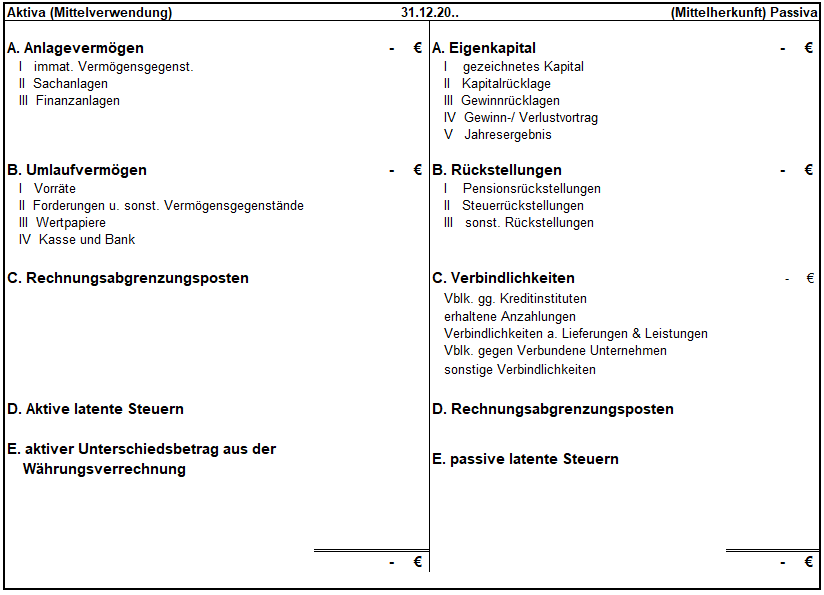

Der Aufbau einer Bilanz ist klar im HGB vorgegeben. Die Gliederung der Bilanz findet sich in §266 Handelsgesetzbuch

Nach dem Gesetzestext stellt sich die Gliederung wie folgt dar:

(2) Aktivseite

A. Anlagevermögen:

I. Immaterielle Vermögensgegenstände:

1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte;

2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten;

3. Geschäfts- oder Firmenwert;

4. geleistete Anzahlungen;

II. Sachanlagen:

1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken;

2. technische Anlagen und Maschinen;

3. andere Anlagen, Betriebs- und Geschäftsausstattung;

4. geleistete Anzahlungen und Anlagen im Bau;

III. Finanzanlagen:

1. Anteile an verbundenen Unternehmen;

2. Ausleihungen an verbundene Unternehmen;

3. Beteiligungen;

4. Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

5. Wertpapiere des Anlagevermögens;

6. sonstige Ausleihungen.

B. Umlaufvermögen:

I. Vorräte:

1. Roh-, Hilfs- und Betriebsstoffe;

2. unfertige Erzeugnisse, unfertige Leistungen;

3. fertige Erzeugnisse und Waren;

4. geleistete Anzahlungen;

II. Forderungen und sonstige Vermögensgegenstände:

1. Forderungen aus Lieferungen und Leistungen;

2. Forderungen gegen verbundene Unternehmen;

3. Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

4. sonstige Vermögensgegenstände;

III. Wertpapiere:

1. Anteile an verbundenen Unternehmen;

2. sonstige Wertpapiere;

IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. C. Rechnungsabgrenzungsposten.

C. Rechnungsabgrenzungsposten.

D. Aktive latente Steuern.

E. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung.

(3) Passivseite

A. Eigenkapital:

I. Gezeichnetes Kapital;

II. Kapitalrücklage;

III. Gewinnrücklagen:

1. gesetzliche Rücklage;

2. Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen;

3. satzungsmäßige Rücklagen;

4. andere Gewinnrücklagen;

IV. Gewinnvortrag/Verlustvortrag;

V. Jahresüberschuß/Jahresfehlbetrag.

B. Rückstellungen:

1. Rückstellungen für Pensionen und ähnliche Verpflichtungen;

2. Steuerrückstellungen;

3. sonstige Rückstellungen.

C. Verbindlichkeiten:

1. Anleihen,

davon konvertibel;

2. Verbindlichkeiten gegenüber Kreditinstituten;

3. erhaltene Anzahlungen auf Bestellungen;

4. Verbindlichkeiten aus Lieferungen und Leistungen;

5. Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel;

6. Verbindlichkeiten gegenüber verbundenen Unternehmen;

7. Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

8. sonstige Verbindlichkeiten,

davon aus Steuern,

davon im Rahmen der sozialen Sicherheit.

D. Rechnungsabgrenzungsposten.

E. Passive latente Steuern.

Optisch schöner dargestellt am Beispiel einer Kapitalgesellschaft mit den in der Regel vorkommenden Positionen wie folgt:

Die saldierende Position bildet stets das Eigenkapital.

Die Bilanzsumme steigt, wenn die Vermögenswerte oder auch die Schulden steigen und sie entspricht der Summe jeder Seite der Bilanz.

Was ist eine Bilanzverlängerung und -verkürzung?

Bilanzen sind ein wichtiges Instrument für Unternehmen, um ihre finanzielle Leistung im Laufe der Zeit zu verfolgen. Sie geben einen Überblick über die Vermögenswerte, die Verbindlichkeiten und das Eigenkapital eines Unternehmens. Bilanzverlängerungen und -verkürzungen sind wichtige Konzepte, die Unternehmen verstehen sollten, um die externe Einschätzung der finanziellen Stärke des eigenen Unternehmens zu beeinflussen.

Eine Bilanzverlängerung erfolgt in der Praxis dann, wenn ein Unternehmen seine Vermögenswerte aufstockt. Also entweder in Anlagevermögen investiert, oder der Bestand an Waren ausgebaut wird bzw. die Forderungen aus Lieferungen und Leistungen steigen. Wenn diese Mittelverwendung durch die Aufnahme zusätzlicher Schulden oder Erhöhung des Eigenkapital erfolgt, kommt es zu einer Bilanzverlängerung. Würde das ganze aus den Bankguthaben bezahlt, bliebe die Bilanzsumme gleich und wir sprechen von einem Aktivtausch.

Bilanzverlängerungen sind oft mit Expansion und Wachstum verbunden, da Unternehmen zusätzliche Mittel für Investitionen in neue Produkte, Dienstleistungen oder Standorte verwenden.

Von einer Bilanzverkürzung spricht man hingegen, wenn ein Unternehmen seine finanziellen Vermögenswerte oder Verbindlichkeiten reduziert. Dazu kann die regelmäßige Rückzahlung von Schulden oder auch auf die Optimierung des Umlaufvermögens gehören.

Es ist wichtig zu wissen, dass Bilanzverlängerungen und -verkürzungen per se weder gut noch schlecht, vorteilhaft oder nachteilig für ein Unternehmen als solches sind. Es kommt immer auf die Hintergründe und weitere strategische Ausrichtung an.

Nachteile der Aussagekraft der Bilanzsumme

Die Bilanzsumme ist eine Momentaufnahme der Vermögenswerte und deren Finanzierung eines Unternehmens zu einem bestimmten Zeitpunkt. Sie liefert keine Informationen über den Wert immaterieller Vermögenswerte, wie z. B. den Wert von Marken oder geistigem Eigentum. Bei der Bilanzierung nach dem HGB werden grundsätzlich auch keine Marktwerte, sondern Buchwerte ausgewiesen.

Schließlich gibt die Bilanzsumme keinen Aufschluss über die Qualität der im Bilanzbericht enthaltenen Aktiva und Passiva. Ein weiterer Nachteil der Bilanzsumme ist, dass sie keinen Aufschluss über die aktuelle Fähigkeit des Unternehmens gibt, liquide Mittel zu generieren oder seinen kurzfristigen Verpflichtungen nachzukommen. Sie spiegelt auch nicht die Fähigkeit des Unternehmens wider, zukünftige Gewinne zu erwirtschaften oder den Wert seiner Investitionen.

Je nach Zeitpunkt des Bilanzstichtages unterscheiden sich die Bilanzstrukturen und die Bilanzsumme ein und desselben Unternehmens massiv. Das Geschäftsjahr kann vom Kalenderjahr abweichen und wir verschieben des Bilanzstichtag. Bei konstantem Geschäftsverlauf erwirtschaftet das Unternehmen den gleichen Betrag an Ergebnis, wir verändern die Bilanzsumme durch zum Stichtag andere Aktivposten und Passivposten. Ein Landwirt, der vor allem im Herbst seine Ernte einfährt, hat zum Jahreswechsel das Lager voll, eine hohe Bilanzsumme und im Sommer, also wenn die alte Ernte verbraucht oder verkauft ist, eine geringe. Die Geschäftsvorfälle sind identisch, am Rechnungswesen ändert sich nichts, einzig durch die Wahl des Bilanzstichtages ändern sich die Bilanzpositionen.

Welche Aussagekraft hat also die reine Betrachtung der Bilanzsumme? Wenig! Wir müssen betrachten, wie werthaltig die Vermögenswerte sind und zu welchem Zeitpunkt im Geschäftsjahr die Bilanz aufgestellt wurde.

Trotz dieser Einschränkungen ist die Bilanzsumme und die Bilanzstruktur für Kreditentscheidungen sehr wichtig. Sie nimmt einen hohen Einfluss auf das Rating.

Wenn Sie wissen möchten, wie Sie selbstbewusst und zielfokussiert in das nächste Finanzierungsgespräch gehen, klicken Sie nachfolgend auf den Link und machen mit meinen 7-Schlüsseln Ihre Banken zu einem Fan von Ihnen und Ihren Vorhaben.

Ihre Gestaltungsmöglichkeiten durch und mit der Bilanz für das Rating und den Firmenkredit?

Eine sehr wichtige Kennzahl in der Bilanzanalyse und der Ermittlung des Ratings – die Grundlage der meisten Kreditentscheidungen – ist die Kennziffer Eigenkapitalquote. Hierbei wird das ausgewiesene Eigenkapital in Relation zur Bilanzsumme gesetzt. Soweit es (nachrangige) Gesellschafterdarlehen oder mezzanine Kapital gibt, werden diese dem sogenannten wirtschaftlichen Eigenkapital zugeordnet und nehmen einen positiven Einfluss auf die Bilanzsumme. Natürlich ist es Ihr Ziel, mit jedem Geschäftsvorfall Ihr Unternehmensergebnis zu verbessern.

Gut zu wissen ist es doch aber, dass das Rating auch dadurch bereits verbessert werden kann, wenn bei ansonsten identischem Geschäftsverlauf die Bilanzsumme verändert wird. Ganz selten steigt bei sinkendem Warenbestand und sinkenden Forderungen aus Lieferungen und Leistungen in gleichem Maße das Bankguthaben. Wenn das der Fall sein sollte, sprechen wir von einem Aktivtausch. In der Regel wird die frei werdende Liquidität genutzt, um Lieferantenverbindlichkeiten zu bezahlen oder werden Bankkredite reduziert. Das führt dazu, dass die Bilanzsumme geringer wird und durch die geringeren Schulden eine weitere Kennziffer verbessert wird. Einerseits wird die Bilanz um die gleiche Summe, wie die Verbindlichkeiten reduziert, das heißt die Eigenkapitalquote steigt. Die Ertragskraft auf 12 Monate bleibt identisch. Wir unterstellen hier eine konstante Geschäftsentwicklung. Da bei gleicher Ertragskraft die Geldmittel steigen bzw. die Schulden sinken, verbessern sich weitere ratingrelevante Kennzahlen.

In den Unternehmen, in denen ich aktiv an der Bilanzierug beteiligt bin oder diese steuere, befassen wir uns in dem Monat des Bilanzstichtages daher auch bereits noch mehr mit der Optimierung unseres Umlaufvermögens.

Auch für die Einstufung in den Größenmaßstab ist die Bilanzsumme neben dem Umsatz und der Mitarbeiterzahl ein Kriterium, das darüber bestimmt, in welcher Detailtiefe die Unternehmenszahlen im Handelsregister veröffentlicht werden müssen. Sie ist also mehr als eine reine betriebswirtschaftliche Kennzahl. Unseren erfolgreichen 3-stufigen-Weg zum Firmenkredit erhalten Sie über den Beitrag.

Ist die Bilanzsumme gleich Umsatz?

Die Bilanzsumme bezeichnet die Summe aller Vermögenswerte beziehungsweise die Summe aus Eigenkapital und Fremdkapital.

Der Umsatz ist die Summe aller fakturierten Aufträge innerhalb der betrachteten Periode.

Interesse an einer Unternehmensfinanzierung?